Tìm kiếm thông tin

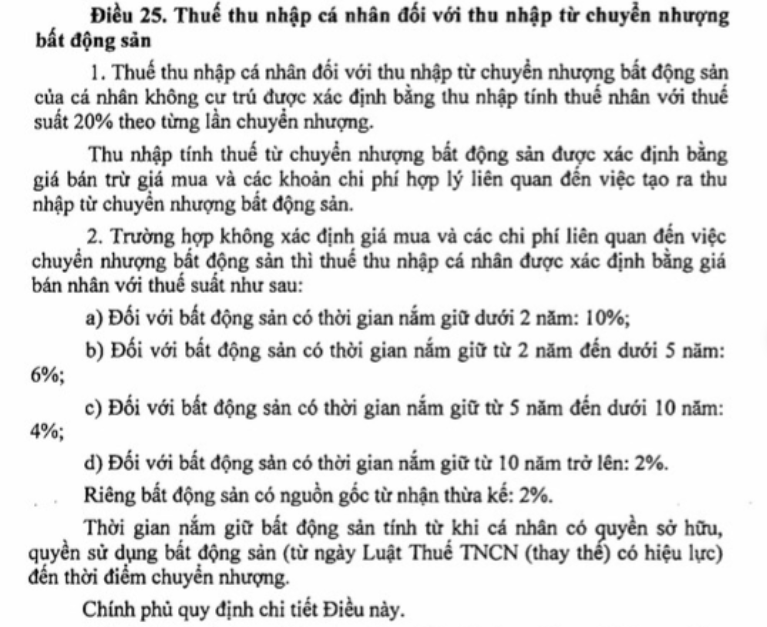

Đề xuất 02 cách tính thuế thu nhập chuyển nhượng BĐS của cá nhân không cư trú. Cụ thể tại Điều 25 Dự thảo như sau:

Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản của cá nhân không cư trú được xác định bằng thu nhập tính thuế nhân với thuế suất 20% theo từng lần chuyển nhượng.

trường hợp không xác định giá mua và các chi phí liên quan đến việc chuyển nhượng bất động sản thì thuế thu nhập cá nhân được xác định bằng giá bán nhân với thuế suất như sau:

- Đối với bất động sản có thời gian nắm giữ dưới 2 năm: 10%;

- Đối với bất động sản có thời gian nắm giữ từ 2 năm đến dưới 5 năm: 6%;

- Đối với bất động sản có thời gian nắm giữ từ 5 năm đến dưới 10 năm: 4%;

- Đối với bất động sản có thời gian nắm giữ từ 10 năm trở lên: 2%. Riêng bất động sản có nguồn gốc từ nhận thừa kế: 2%.

Thời gian nắm giữ bất động sản tính từ khi cá nhân có quyền sở hữu, quyền sử dụng bất động sản (từ ngày Luật Thuế TNCN (thay thế) có hiệu lực) đến thời điểm chuyển nhượng

Chính phủ quy định chi tiết nội dung này.

Hãng luật GL&Partners – Kết nối để thành công

🏠 BT 05, Lô 27A GELEXIMCO , Phường Tây Mỗ , Hà Nội

📞 Hotline: 083 555 3555 – Luật sư Đức Tài

Khi thực hiện thủ tục chuyển nhượng hoặc tặng cho quyền sử dụng đất, người dân cần nắm rõ các loại t...